Не все так плохо. Российский рынок комтранса: итоги и прогнозы

В середине февраля состоялся очередной, уже 11-й по счету, форум автомобильного бизнеса ForAuto 2021. Его организатором выступило аналитическое агентство «Автостат», а само мероприятие ожидаемо проходило онлайн. В нем приняли участие около 1500 зарегистрировавшихся участников, среди которых были дистрибьюторы, дилеры, производители запчастей и маркетологи, аналитики и собственники бизнеса, а также представители финансовых, страховых и лизинговых компаний.

По традиции форум начался с обсуждения итогов прошедшего года. Директор аналитического агентства «Автостат» Сергей Целиков отметил, что общемировые продажи автомобилей в 2020 году упали на 14% — до 77,7 млн авто. В топ-15 авторынков стран-лидеров лишь один — южно-корейский — показал положительную динамику (+5,8%), остальные ушли в минус. Россия в этом топ-15 находится на 10-м месте, и только три рынка (вместе с российским) показали динамику лучше рынка глобального. То есть наша страна вышла из «ковидного» года с меньшими потерями, чем другие.

Заместитель начальника отдела аналитики агентства «Автостат» Виктор Пушкарев рассказал о рынке коммерческого транспорта

Итоги 2020 года

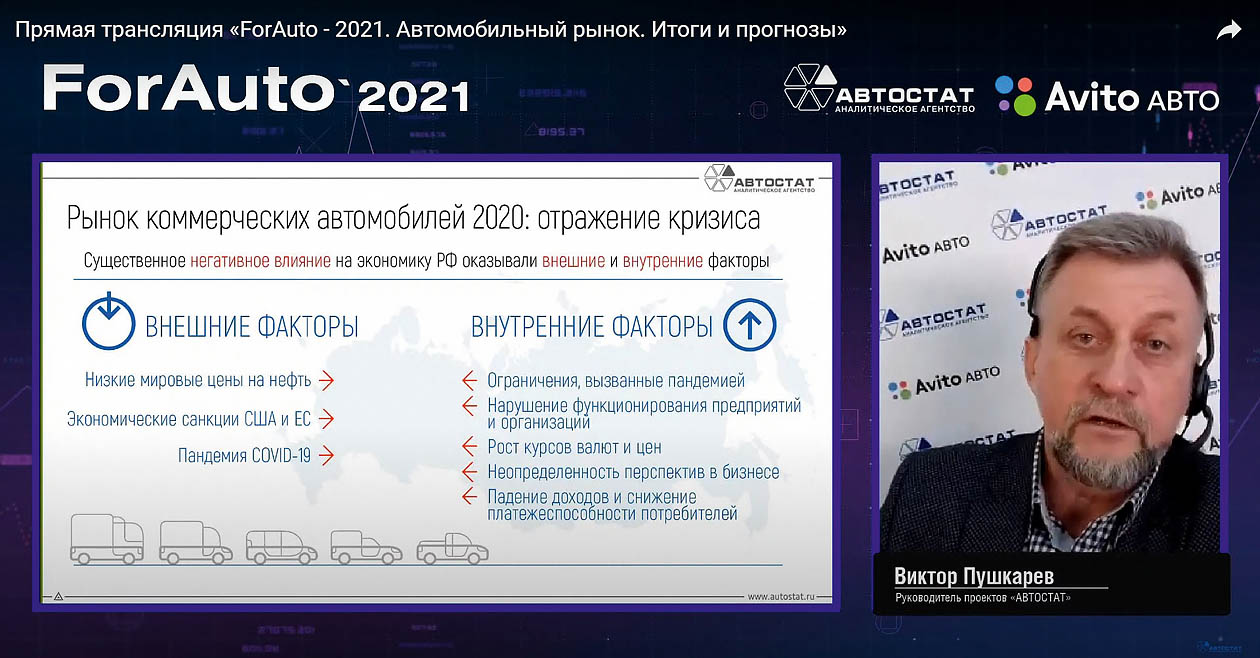

Как явствует из доклада Виктора Пушкарева, российский рынок коммерческого транспорта в прошлом году, с одной стороны, находился под воздействием внешних негативных факторов, то есть кризис пришел извне (коронавирусная пандемия, низкие цены на нефть, объявленные Западом санкции), с другой — внутренних (весенний локдаун, рост цен, падение доходов, снижение покупательной способности).

Все это привело к тому, что наибольшие потери понес рынок среднетоннажников (это как раз тот сегмент, который в большей степени завязан на потребительский рынок): минус 9% по отношению к 2019 году. В равной степени просел рынок LCV (легкие коммерческие автомобили) и тяжелых грузовиков: минус 7%. Менее всего пострадал рынок новых автобусов — здесь снижение объемов продаж упало лишь на 4%.

По мнению эксперта, рынок коммерческого транспорта мог бы просесть и на большие величины, однако сказалась своевременная поддержка государства сразу по нескольким направлениям. К таким мерам можно отнести кредитование лизинга, опережающие закупки подвижного состава и ряд других программ.

Свою лепту внесло стремление потребителей успеть купить транспортное средство еще по старым ценам, поскольку для всех стало очевидно: грядет глобальное удорожание техники.

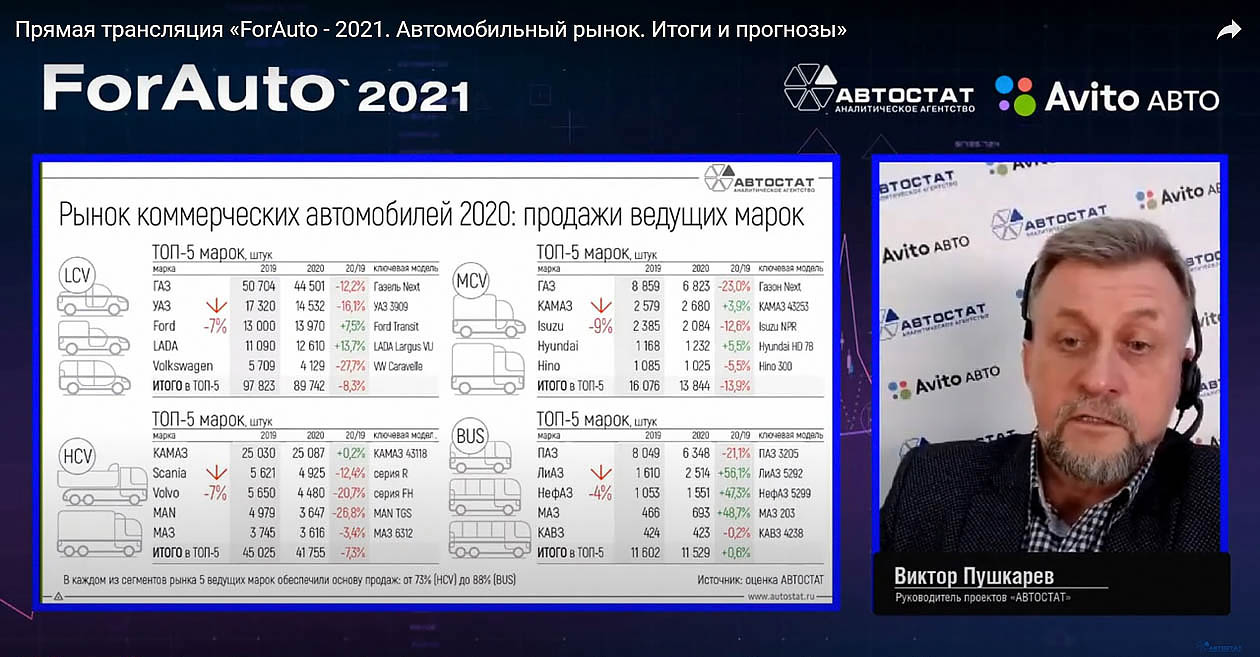

В структуре продаж прошлого года существенных изменений не произошло. В каждом из сегментов пять-семь ведущих брендов обеспечивали до 80%, а то и более всех продаж. Причем на первых местах во всех сегментах находились отечественные производители коммерческой техники.

Однако лидерство не для всех оказалось устойчивым. Так, в сегменте LCV только марка Lada закончила год с положительным трендом в 13,7%. В сегменте среднетоннажников и тяжелых грузовиков практически ничего не потерял КАМАЗ: плюс 3,9% и 0,2% соответственно. У остальных отечественных производителей коммерческого транспорта значительные просадки.

К примеру, КАМАЗ смог вполне успешно пройти этот непростой год за счет долгосрочной программы развития, в том числе и за счет вывода на рынок новых моделей, тогда как над «Группой ГАЗ» как дамоклов меч висели разного рода рестрикции, да и сейчас еще продолжают висеть.

Особняком стоят отечественные производители автобусов. За счет государственных программ, в частности по обновлению автобусных парков, некоторым из брендов удалось улучшить результаты продаж по сравнению с прошлым годом на 47% и более.

Факторы влияния

В череде внешних негативных факторов исчезает такой важный, как низкая цена на нефть. Из негативных внутренних факторов (теперь это уже можно сказать с определенностью) уходит пандемическая составляющая.

Вместе с тем к числу негативных факторов, которые будут влиять на рынок коммерческого транспорта, помимо роста курсов валют относятся грядущее повышение ставок утилизационного сбора на 25%, экономические санкции США и ЕС, снижение доходов и платежеспособности потребителей, усиление требований СПИК к локализации. В зависимости от сегмента рынка эти факторы будут оказывать влияние на продажи в разной степени. Например, в сегменте автобусов их действие почти полностью нивелируется федеральными и региональными программами господдержки.

Само собой, никуда не делся рост цен — у большинства игроков рынка выявлены двухзначные показатели увеличения стоимости. И есть все основания полагать, что такая тенденция продолжится и дальше. К чему это приведет, нетрудно догадаться. Вполне вероятно, что рынок может ужаться со всеми вытекающими последствиями.

Поэтому пока все возлагают надежды на то, что будет сохраняться хоть какая-то стабилизация на достигнутом уровне, и главным фактором тут видится действенная поддержка со стороны государства. К последней можно отнести Общенациональный план восстановления экономики (638,9 млрд рублей), господдержка автопрома (17,5 млрд рублей), включающая в том числе льготные кредит (8,87 млрд рублей) и лизинг (3,84 млрд рублей), а также национальный проект «Безопасные и качественные дороги» (3,5 млрд рублей), госзакупки и гранты ФРП (1,5 млрд рублей).

Прогноз на 2021 год

Большие надежды производители связывают с выводом на рынок новых моделей. Так «Группа ГАЗ» уже начала продажи «Валдай Next», на очереди «ГАЗель Next NN». КАМАЗ вовсю будет раскручивать семейство магистральных тягачей с кабиной К5 и различные модификаций на его базе. Марка «Урал» в очередной раз попытается запустить на рынок дорожную машину с кабиной над двигателем. Среди иностранных брендов — обновленное семейство тяжелых грузовиков от Volvo Trucks и новые модели тяжелых грузовиков MAN: TGX и TGS.

Отдельной строкой были упомянуты китайские производители коммерческого транспорта, которые вступили в новую фазу активности на нашем рынке. В частности, бренд Shacman с моделью SX в сегменте тяжелых строительных самосвалов по итогам прошлого года занял вторую строчку.

По прогнозу эксперта, в сегменте LCV рынок может показать динамику от –8 (по пессимистичному сценарию) до 0% (по оптимистичному), и –5% при базовом сценарии. Основные факторы, влияющие на такое положение вещей, — сворачивание малого и среднего бизнеса, неполное восстановление импорта, а также достаточно высокий среднегодовой курс евро.

В сегменте среднетоннажников прогнозируется следующая динамика: от –6 до 0%; –3% при базовом сценарии. Основные факторы, влияющие на ход событий, — те же, что и в сегменте LCV. Помимо сказанного, добавляется такой негативный фактор, как рост среднегодовой цены на дизельное топливо.

В сегменте тяжелых грузовиков динамика от –6 до +2%, при базовом сценарии –2%. В этом сегменте ожидания более оптимистичные. В плюс может пойти рост среднегодовой цены на нефть, в минус — сокращение импорта, рост цен, сокращение доходов.

Прогноз по рынку новых автобусов на 2021 год — от –8 до +2%; –3% при базовом сценарии. Здесь все зависит от того, насколько успешными будут федеральные и региональные программы по обновлению парков общественного транспорта. К такой поддержке можно отнести государственную программу обновления школьных автобусов, госпрограмму субсидирования газомоторной техники, региональную программу обновления парка Москвы и Московской области (800 автобусов и 400 электробусов), а также национальный проект «Безопасные и качественные автомобильные дороги» (305 автобусов).

Каков итог?

Представленные выкладки предполагают небольшие колебания на рынке продаж нового коммерческого транспорта. Больших значений по восстановлению не ожидается в силу того, что в этом году экономика не сможет восстановиться до предпандемийного уровня 2019 года. Ну а рост цен приведет к тому, что емкость рынка может несколько уменьшиться.

В заключение большинство участников форума согласилось с тем, что дефицит новых автомобилей у дилеров будет устранен уже во втором квартале, несмотря на проблемы с поставками компонентов и разрыв логистических цепочек. Сохранится тренд на цифровизацию и более качественный переход в онлайн, продолжится рост цен, грядет передел рынка автокредитования. Как все это скажется на автомобильном рынке России, узнаем уже в самое ближайшее время.

Олег Шибанов

Профессор финансов «Сколково-РЭШ»

Большинство негативных трендов на авторынке в прошлом году сформировались под влиянием макроэкономических факторов. Падение ВВП в мире было везде, кроме Азии, и даже хуже, чем в 2009 году, поэтому и выход из этого кризиса не будет легким. Но это в мире. А для России с ее особенностями экономики потери оказались менее существенными, чем у других и по сравнению с 2009 годом. Поэтому прогноз на 2021 год по нашей стране уже улучшен, хотя быстрого восстановления деловой активности все равно не ожидается. Потребители все еще не уверены в будущем — как, впрочем, и во всей Европе.

Малые предприятия (турагентства, общественное питание, гостиничная деятельность, операции с недвижимым имуществом и пр.), просевшие в 2020 году по обороту от 35 до 70%, дают отрицающую вероятность повышения потребительской активности в ближайшем будущем. По реальным доходам россияне вернулись на уровень 2011 года. Из других трендов: исторически мы живем в период низких процентных ставок; в ближайшее время инфляция в стране будет колебаться на уровне 4%; курс рубля в России остается непрогнозируемым.

Олег Марков

Генеральный директор ГК «СТТ», эксклюзивного дистрибьютора «Группы ГАЗ»

В сегменте коммерческого транспорта определенные надежды возлагаются на обещанные программы господдержки. В 2020-м сегменту LCV в значительной степени помогли программы, стимулирующие спрос, а также прямые закупки, поддержанные субсидированием (школьные автобусы, скорая помощь) и поддержка лизинга по транспорту, работающему на метане. В 2021-м драйвером для авторынка могут стать новые госпрограммы, а также то, что это будет год выборов в Государственную думу.

Ашот Арутюнян

Директор по маркетингу и рекламе ПАО «КАМАЗ»

В сегменте грузовых автомобилей ставка будет делаться на опыт, заработанный в предыдущих кризисах. А также на то, что, потеряв в пандемийный год объемы в одном подсегменте (например, в магистральных тягачах), предприятию, как правило, удается компенсировать потери увеличением объемов в других (самосвалы, смесители и пр.). На руку отечественным лидерам сегмента тяжелых грузовиков в удержании их доли может сыграть и уже случившийся уход с нашего рынка некоторых европейских производителей. В целом ситуация года через три-четыре нормализуется, и можно будет вернуться к своим стратегическим планам.