Коммерческий транспорт в 2022-м: не до жиру, быть бы живу

Непростой во всех отношениях 2022 год стал для рынка коммерческой техники настоящим испытанием (и если бы только для него)! Ничего подобного он не испытывал со времен всех последних кризисов: начиная с дефолта 1998-го, последовавшего за ним мирового финансового кризиса 2008–2009 годов, кризиса 2014–2015-го и заканчивая памятными пандемийными 2020-м и 2021-м. Впрочем, обо всем по порядку.

Для полноты картины обратимся к результатам 2021 года (данные аналитического агентства «Автостат»). Тогда было продано 141,9 тыс. LCV, что на 35,9% больше, чем в 2020-м. Рынок LCV показал уверенный рост. Рынок новых грузовиков в 2021 году совсем немного не дотянул до 100 тыс. ед.: его объем составил 97,9 тыс., что на 31% больше, чем все в том же 2020-м. После снижения в 2020 году (–7,3%) рынок новых грузовиков продемонстрировал положительную динамику. В общем, результаты рынка коммерческого транспорта в 2021-м обнадеживали.

И действительно, жизнь как бы начинала налаживаться. По крайней мере 2022-й (в его начале) сулил если не рост, то хотя бы надежду остаться в параметрах года ушедшего, что для многих уже считалось вполне неплохим сценарием. Январские и февральские показатели продаж служили тому порукой. Рынок показал рост как в сегменте LCV, так и CV — 13,3/6,7% и 28,7/36,9% соответственно, что вообще-то не столь характерно для начала года, — как будто игроки что-то предчувствовали. Конец февраля все перечеркнул в одночасье…

Легкий коммерческий транспорт (LCV)

Этому сегменту рынка в 2022‑м досталось больше всего. Причиной стала зависимость от производителей легковых автомобилей — из-за использования по большей части общей компонентной базы. Ко всему прочему применение чрезмерного количества импортных комплектующих (своих-то «народить» не удалось) сыграло злую шутку с такими производителями, как АвтоВАЗ, УАЗ и ГАЗ.

В летние месяцы падение продаж у АвтоВАЗа доходило до 75%, у ГАЗа — до 70%, у УАЗа — до более 45%. К концу года только УАЗ смог переломить негативную тенденцию и начинал выходить в плюс (по году: –0,7%, и это лучший результат среди отечественных производителей LCV). Во многом коллапса удалось избежать за счет принятия временного решения по выпуску автомобилей ограниченных комплектаций, даже в ущерб безопасности и экологии.

Во второй половине года правительством был принят ряд мер поддержки отечественного автопрома. Надо отдать должное, благодаря им и собственным усилиям автопроизводителей к концу года ситуация стала понемногу выправляться и входить в привычное русло, если это можно так назвать.

Так, по итогам года марка Lada почти полностью заняла нишу компактных коммерческих автомобилей (с долей 94%, по данным производителя). В связи с особой ситуацией на ГАЗе правительство усилило поддержку автозавода, увеличив предельный размер субсидируемого кредита для предприятия с 10 до 20 млрд рублей.

Отдельного упоминания заслуживают производители зарубежных LCV, имевшие свои заводы на территории РФ. В марте-апреле началась массовая остановка производств. Так, Ford (сборочный завод в Елабуге), приостановив производство в марте, в октябре заявил об окончательном уходе с российского рынка. На его место «Соллерс» нашел партнера в лице фирмы JAC. В конце года в Елабуге была налажена «отверточная» сборка LCV под брендом «Соллерс».

Stellantis на предприятии «ПСМА Рус» в Калужской области выпускал автомобили брендов Peugeot, Citroen и Opel, в том числе и LCV. Производство было приостановлено в марте, но окончательное решение об уходе из России официально так и не было озвучено.

В начале ноября представители японского автоконцерна Isuzu признали, что рассматривают возможность ухода с российского рынка. Однако финального решения также не приняли, приостановив производство в марте.

Зарубежные фирмы, пока еще не покинувшие российский рынок, находятся в патовой ситуации. С одной стороны, возобновить производство невозможно из-за разрыва поставок комплектующих или слишком сложной логистики, с другой — они совершенно не горят желанием нарваться на гнев Дяди Сэма. До конца года по всем зарубежным брендам шла распродажа остатков со складов. В итоге доля отечественных марок на российском рынке с 64% в начале года выросла до 78% при общем падении рынка LCV на 45,2%.

Самыми востребованными в сегменте LCV в 2022 году оказались все те же фургоны (30,6%) и бортовые платформы с тентом (18,7%).

Грузовики (CV)

В апреле-мае производители грузовиков также испытали шок. Падение продаж по брендам зашкаливало: ГАЗ — более 63%, КАМАЗ — более 35%, «Урал» — около 30%. Как и в случае с LCV, в производство пошли модели с ограниченными комплектациями и более низкого экологического класса.

Для предотвращения коллапса в автопроме эмиссары разного уровня стали искать альтернативных поставщиков в тех странах, которые не поддержали санкции и были готовы (гласно или негласно) к сотрудничеству в части снабжения комплектующими нашего автопрома. Ситуацию осложняла напряженная обстановка в Китае, который ввел ограничения из-за COVID‑19 со всеми вытекающими отсюда последствиями.

В связи с усложнением логистики, дефицитом комплектующих для производства грузовой техники, а также высокой инфляцией на рынке промышленных товаров произошел рост цен как на легковые (читай: LCV), так и на новые грузовые автомобили. На фоне ухудшения финансового состояния перевозчиков и других компаний — потребителей грузовой техники произошло снижение спроса на новые грузовые автомобили, а в некоторых сегментах, наоборот, образовался дефицит.

Что касается производств зарубежных грузовиков на территории России, то в феврале — апреле они остановились на всех площадках, был прекращен импорт новых автомобилей и оригинальных запасных частей. Это Volvo Trucks, Daimler Truck, Scania, MAN Truck & Bus, Mitsubishi Fuso, Isuzu и др.

Санкциями Евросоюза и ряда других государств был предусмотрен полный запрет на поставки в Россию грузовиков и спецтехники, в том числе седельных тягачей, среднетоннажных грузовиков, автобетоносмесителей, коммунальных машин, самосвалов и пожарной техники.

В феврале — апреле автопроизводители из ЕС, США и Японии прекратили поставки запчастей в Россию для ремонта грузовых автомобилей, а также приостановили оказание технической помощи и предоставление других услуг, необходимых для поддержания грузовой техники в исправном состоянии. В связи с этим возник спрос на технику, бывшую в употреблении, в том числе завезенную по «серому» импорту.

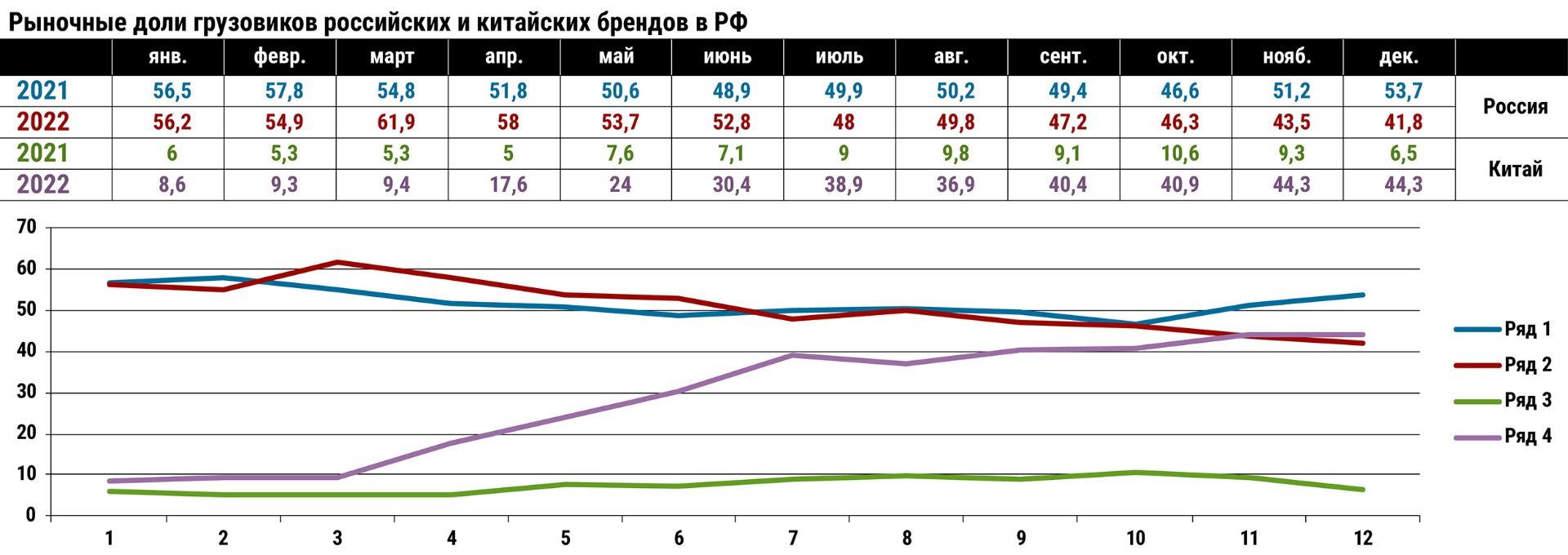

В цифровом выражении рынок грузовиков ценой невероятных усилий упал лишь на 15,5%. Хотя это средняя температура по больнице: у КАМАЗа продажи сократились на 12,1%, у ГАЗа — на 45,9%, у «Урала» — на 2%. Однако есть одно но. Пока КАМАЗ и «Урал» решали вопросы обороноспособности страны, рынок грузовиков захватили китайцы. Мы уже привыкли к их солидному присутствию в сегменте самосвалов и миксеров и спокойно отдали им рынок междугородных и туристических автобусов. Теперь на очереди — такие сегменты, как среднетоннажники, магистральные тягачи, а в перспективе — и LCV. Дошло до того, что китайские бренды в ноябре — декабре превысили рыночную долю в сегменте грузовиков по отношению к отечественным: 44,3 против 41,8%. Ладно хоть по итогам года соотношение немного выправилось: 51,3 на 50% в нашу пользу. Но ситуация тревожная.

Наибольшим спросом в течение года пользовались, как и прежде, самосвалы различных мастей. К уже известным брендам на нашем рынке стали присоединяться все новые и новые марки — видно, почувствовали вкус прибыли.

Планы предприятий на 2023 год

КАМАЗ в 2023 году планирует возобновление производства магистрального тягача 54901 и тяжелых самосвалов поколения К5 на новой компонентной базе; продолжится работа по разработке водородного транспорта, беспилотной автотехники, а также развитие линейки электротранспорта. В 2023-м планируется реализовать в России около 50 тыс. автомобилей и увеличить долю на рынке. В частности, выпустить 10,6 тыс. грузовиков поколений К4 и К5. На реализацию инвестиционной программы Камский завод намерен направить 20 млрд рублей. В приоритете — организация выпуска собственных мостов, расширение производства (в частности, двигателей) и ряд других проектов.

Автозавод «Урал» в 2023 году намерен увеличить темпы выпуска продукции и изготовить 13 800 ед. техники в темпе до 66 машин в сутки, что выше показателя этого года почти на 40%. На данный момент самым масштабным инвестиционным проектом является организация собственного производства ведущих мостов и передних осей для автомобилей повышенной грузоподъемности и прочей техники.

Что же до прогнозов, то давать их в текущей ситуации крайне затруднительно. По крайней мере до тех пор, пока никто из аналитиков и представить себе не может, какие решения могут быть приняты завтра в «высших эшелонах власти». В условиях же общего снижения экономики не обвальное сокращение продаж грузовой техники в 2023 году уже представляется успехом для основных игроков рынка…

Фото: журнал «Движок», компании-производители