«Докризисных показателей рынка мы больше не увидим»: глава аналитического агентства GIPA о ситуации на российском рынке сервиса и компонентов

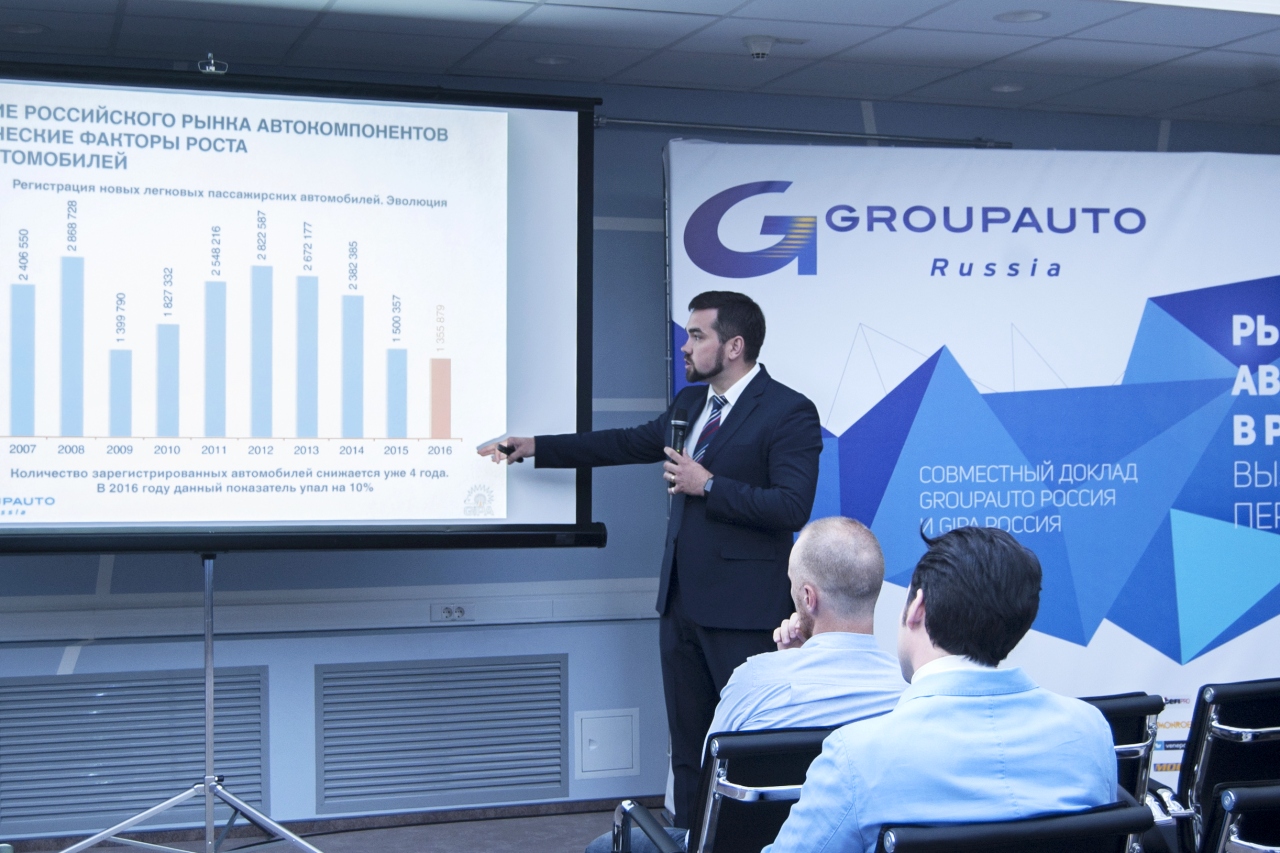

В рамках московской международной выставки MIMS Automechanika Moscow 2017 состоялась конференция, организованная союзом GroupAuto Russia, объединяющим ведущих российских дистрибьюторов запасных частей, материалов и услуг для послегарантийного обслуживания. Одним из выступающих стал Александр Груздев, глава российского подразделения международного аналитического агентства GIPA, который рассказал, какова текущая ситуация и что ждет российских участников рынка в ближайшие годы.

Текущая ситуация

Главная отправная точка для рынка автокомпонентов и автосервиса — это продажа автомобилей, которые, собственно, и формируют сервисный парк. На текущий момент в России он составляет 32,3 млн штук. Причем важным фактором здесь является не столько сама цифра, сколько динамика прироста, а она на текущий момент отрицательная: по самым оптимистичным прогнозам до конца 2017 года российский автопарк потеряет минимум 3 тыс. автомобилей. А в реальности, скорее всего, отрицательный результат будет еще больше.

В 2016 году на российском авторынке поставлен антирекорд по количеству проданных автомобилей за последние 10 лет

То есть на текущий момент не хватает автомобилей, которые идут не то что на увеличение автопарка, а даже на его количественное поддержание. Выбывают автомобили из парка по разным причинам: часть разбивается в ДТП, часть просто перестает эксплуатироваться. То есть все автомобили, проданные в 2016 году, ушли только на обновление вышедших из эксплуатации единиц.

Сегодня мы входим в новую фазу, более европейскую. Если до кризиса 2014 года автопарк России безостановочно рос (а вместе с ним росли и смежные отрасли), то сейчас все факторы говорят о том, что до 97% проданных автомобилей будет уходить на его обновление. То есть достигнутое количество автомобилей в России принципиально не изменится!

Второй крайне важный показатель, влияющий на рынок сервиса и автокомпонентов, — это пробег. И здесь тоже наблюдается отчетливое падение. На текущий момент среднее падение по всему автопарку России составило 73 км. Если умножить эту цифру на 32,3 млн автомобилей, получится почти 2,4 млрд км, которые автовладельцы не проехали. Теперь посчитайте, сколько не получил рынок автосервиса и запчастей, если каждые 15 тыс. км нужно было менять масло и делать ТО, каждые 40 тыс. км — менять колодки, не говоря уже о более крупном ремонте. Это тысячи литров масла, десятки тысяч колодок, фильтров, прокладок и прочего.

Если смотреть конкретнее, то в 2007 году водителей, которые за год проезжали 30 тыс. км и более, было 14%. В 2012-м их стало 10%, в 2015-м — 7%, в 2017-м — 4%. И это притом что за последние 10 лет были и кризисы, и всплески продаж. Тренд налицо — автовладельцы ездят все меньше и меньше. Так что если завтра нефть снова станет стоить более 100 долларов, отменят все санкции и экономика страны вернется к росту, даже постепенного возврата к докризисным показателям на авторынке не произойдет.

Влияет на такое положение дел и множество внутренних факторов: различные запреты на эксплуатацию авто в мегаполисах (платные парковки, ограничение въездов), развитие рынка такси, каршеринга и других транспортных услуг.

Мы больше не увидим тех показателей авторынка, которые были до кризиса. Это новая реальность!

Это значит, что непосредственно продажи автомобилей на рынок компонентов и сервиса будут влиять все меньше. Влияние отходит к поведению самих автовладельцев, и игрокам рынка придется переключать фокус внимания. Условно говоря, водитель утром услышал о пробках и не сел за руль, а поехал на метро, то есть сократил свой пробег и отсрочил заезд в сервис, — вот это теперь будет влиять на рынок сервиса.

Почему водители ездят в сервис?

Все причины заезда автовладельца в сервис делятся на два типа: превентивные и специфические. Превентивные — это когда автовладелец пользуется услугами автомеханика, чтобы заведомо поддерживать свой автомобиль в надлежащем техническом состоянии: то есть проходит плановые ТО, вовремя меняет колодки, диски и прочие расходники или не полностью вышедшие из строя детали. Специфические причины — это экстренный ремонт. То есть заезд в сервис, когда какая-то деталь полностью вышла из строя.

Если брать статистику, то выяснится, что две трети ремонта в России — это именно экстренный ремонт. Причем тут наша страна не сильно отличается от европейских рынков — там соотношение приблизительно такое же.

Что произойдет в ближайшем будущем?

По итогам этого года мы снова выходим на цифру около 1,5 млн проданных автомобилей. Так мало машин в России не продавалось с начала 2000-х годов, и такая ситуация сохраняется последние три года. А это значит, что при средней гарантии на авто три года парк гарантийных автомобилей будет минимальным за последнее десятилетие! Это большая потеря для дилерских сервисов — тем, кто делает ставку на послепродажное обслуживание, будет крайне нелегко в ближайшее время.

Для рынка сервисного обслуживания и компонентов кризис всегда отсрочен во времени. Если обвал продаж автомобилей произошел почти сразу, то его последствия скажутся на сервисных станциях только через два-три года, когда на автомобилях закончится заводская гарантия

Для независимых сервисов и рынка запчастей это, с большой вероятностью, еще более неприятная ситуация, поскольку каждый год на постгарантийный рынок будет попадать все меньше и меньше автомобилей. Если в 2017 году гарантия закончится у 2,6 млн автомобилей, то через два года — только у 1,35 млн. Именно столько новых машин было продано в 2016 году. То есть ежегодный прирост потенциальных клиентов независимых сервисов в ближайшие два года сократится в два раза.

Структура сервисного авторынка России: 16% — гарантийные авто, около 4% — автомобили с дополнительной гарантией, 80% — негарантийные авто.

В России есть, правда, один специфический фактор, который может немного помочь рынку постгарантийного обслуживания, — средний срок лояльности дилеру. Этот показатель составляет два года один месяц при среднем сроке гарантии три года. То есть потенциально рынок постгарантийного обслуживания даже чуть шире, чем дает статистика, — довольно значительное количество гарантийных авто в последний год уезжают обслуживаться в независимые сервисы.

Тенденции и перспективы сервисного рынка

Если посмотреть на рынок автосервиса в разрезе, то выяснится, что в его структуре есть направления, которые значительно выросли даже в кризис. В первую очередь это услуги шиномонтажа — рост с 15 до 27% за последние четыре года. Такая ситуация связана с тем, что шиномонтажники устали работать два раза в год. Многие из них теперь представляют комплекс услуг, начиная от продажи запчастей, резины, дисков и вплоть до небольшого ремонта вроде замены колодок и регулировки развала-схождения. Доля таких шиномонтажей выросла за последние четыре года в шесть раз! Причем если бы не кризисные явления в нашей стране, этот показатель был бы еще больше, поскольку это относительно малозатратный и мобильный бизнес.

Классический пример — фирменные шинные центры Nokian Vianor, которые на сегодня являются крупнейшей сетью шиномонтажей в России. Все они представляют собой комплексные мастерские со стеллажами отдельных групп компонентов и масел. Еще один российский тренд — возврат к росту числа частных гаражей, где работает один-два человека. За последние два года их количество увеличилось с 6 до 12%. Это связано не только с кризисом. Частный гараж — это теперь тоже канал сбыта запчастей. Еще пять лет назад частники этим не занимались. Сейчас они очень гибко и быстро подстраиваются под изменения на рынке.

Кроме того, «гаражники» очень четко выделяют свою специализацию, так что в дальнейшем они вполне могут стать полноценными игроками рынка. Сдерживание роста их численности связано только с отношением потенциальных клиентов, в восприятии которых это чаще всего самый дешевый и не всегда квалифицированный ремонт.

Каков итог?

Что касается рынка запасных частей, то тут ситуация разноплановая. Рынок неоригинальных компонентов за последнее время вырос в два раза. Это опять-таки связано с резким переходом покупателей автомобилей с первичного рынка на вторичный, объем которого более чем вдвое больше. Хотя продажи новых автомобилей начали восстанавливаться, ситуация в ближайшее время изменится мало.

С другой стороны, падает доля оригинальных запчастей. Это связано и со снижением гарантийного парка, и с неумением дилеров эффективно с ним работать. Кроме того, ОЕМ-поставщики компонентов в России не уделяют должного внимания своим OES-брендам, как это принято, например, в Европе.

Пока рынок послепродажного обслуживания будет топтаться вокруг того, что есть сейчас. Ни роста продаж автомобилей, ни роста пробегов, ни взрывного роста отложенного спроса в ближайшее время ждать не стоит. Признаться, ни одного фактора, способствующему этому, сейчас не наблюдается.